タイ 消費者ローンの不良債権が急増 【タイ景気関連ニュース】

Bangkokポストによるとタイの消費者ローンにおける不良債権比率が急増しているとなってます。

2020年不良債権は1兆バーツへ

タイ国家信用調査局(NCB)によると、2020年消費者ローンの不良債権は1兆バーツに達すると予想されている。原因はコロナウィルスによる、個人の所得減が主な要因と考えられており、不良債権の貸出総額に対する比率は10%を超えるとも予想されています。

ここでいう消費者ローンとは、住宅ローン、クレジットカードローン、消費者ローン及びオートローンを指しています。

NCBのデータベースによると、2020年3月に消費者ローンの残高は11.7超バーツ、不良債権は9500憶バーツ、全体の8.1%に達しているという。

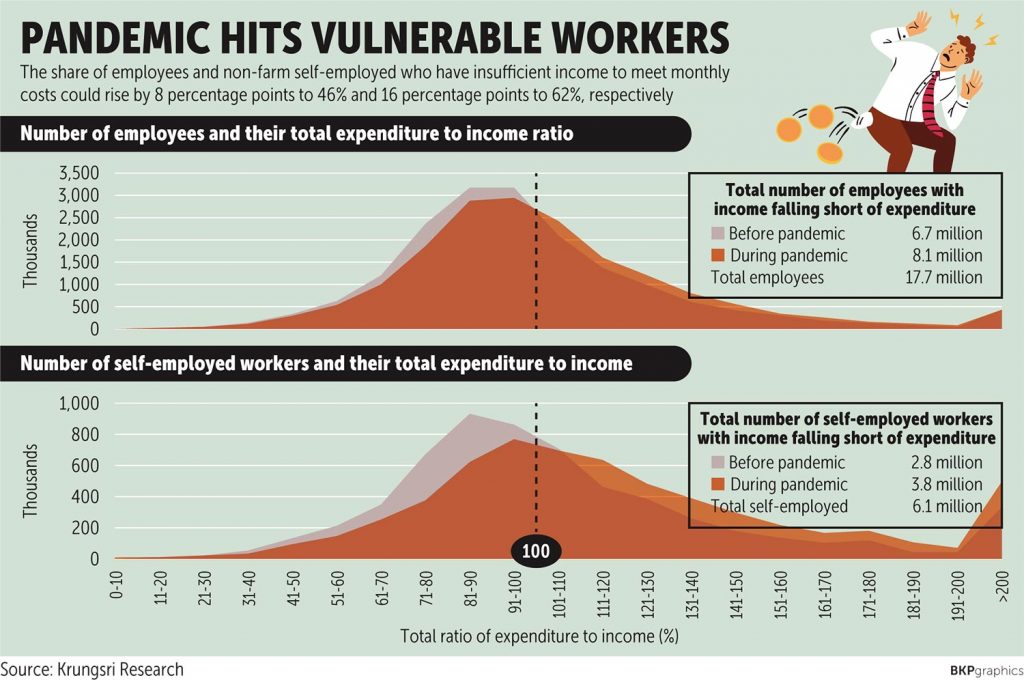

クルンシリリサーチによると、毎月の支出が毎月の収入を超えるサラリーマン家計は670万世帯から810慢世帯に跳ね上がっており、定職をもたない家計でも280万世帯から380万世帯に上昇している。

(もともとのグレーの所得からオレンジの所得に大きく所得が下がっていることがみてとれる)

2020年4月1日より中央銀行は債務者へ債務返済の数カ月の免除、金利の一時的な削減などの救済措置を導入しており、債務者の返済負担削減に寄与すると期待されています。

まとめ

タイでは、2020年5月にはいり段階的にロックダウン解除に向けて動き始めてきました。2020年5月23日時点、未だ解除されていなく経済に大きな影響を与えそうなものは、外国人のタイへの入国と、飲酒を伴うバーやレストランの営業停止となっています。

観光業はタイのGDPの約2割を占める重要産業、また飲食店やバーで働くタイ人も多いにも関わらず、3月中旬より営業停止が継続された状態となっています。コロナウィルス再感染拡大と、経済への影響と難しいバランスではありますが、早く解除を望む声が大きくなってきているようです。

銀行の不良債権の増加は、貸出引き締めを呼び、結果、不動産市場には悪い影響として返ってくることが考えられます。

本記事は以下のBangkok Postの記事を参考に私見を踏まえ記載させて頂きました。

https://www.bangkokpost.com/business/1922776/household-debt-risks-boiling-over

不動産投資のコンサルティングを17年間、そのうち、7年間はタイ・マレーシア・フィリピンを中心に東南アジアを飛び回り、投資コンサルティング及び運用アドバイスに7年間携わって参りました。本サイトではその経験と、最新情報から皆様の東南アジア不動産投資に有用な情報を提供していきたいと考えております。